¿Cuándo se paga el aguinaldo?

Generalmente hay tiempo hasta el 30/06 para abonar el aguinaldo de junio (que es el generado de diciembre a mayo), y para el aguinaldo de diciembre (que es el generado de junio a noviembre) hay tiempo hasta el 20/12, así es como ha sido en los últimos tiempos, pero la realidad es que la fecha de pago queda establecida mediante decreto cada año, este año el Decreto ______estableció que __________

¿Qué partidas computan para el aguinaldo?

Como regla general lo que computa para el aguinaldo son las partidas abonadas en dinero que tengan carácter remuneratorio y sean originadas en la relación de trabajo.

¿Cómo se calcula el aguinaldo?

El primer pago de aguinaldo (en junio) es la doceava parte de lo ganado en dinero que se haya originado en la relación de trabajo y sea de carácter remuneratorio de los meses de diciembre a mayo, el segundo pago (en diciembre) es la doceava parte de lo ganado en los meses de junio a noviembre.

Un ejemplo sencillo, si el sueldo en diciembre 2021 fue de $ 25.000 y de enero a mayo 2022 fue de $ 30.000 mensuales, para el aguinaldo a cobrar en junio 2022 el cálculo es el siguiente: 25.000 + 30.000 * 5 = 14.583 12

¿Cómo afecta el seguro de paro el cálculo del aguinaldo?

Si un empleado estuvo en seguro de paro total durante alguno de los meses, el aguinaldo se calcula igual, es decir haciendo el promedio de las 6 remuneraciones pagas por el empleador dividido 12, considerando remuneración $ 0 el mes que estuvo en seguro total; es importante aclarar que no corresponde incluir en el cálculo las sumas que el trabajador haya percibido de parte de BPS correspondiente a subsidios.

Es bueno destacar que si el empleado estuvo en seguro de paro parcial y por lo tanto tuvo remuneraciones abonadas por la empresa, las mismas si se computan para el aguinaldo, lo único que no se considera es el subsidio abonado por BPS.

¿El Aguinaldo está gravado por IRPF?

El Aguinaldo está gravado por IRPF. Lo que se debe tener en cuenta es que en el mes que se cobra el mismo (en junio y en diciembre) el recibo del aguinaldo no está afectado por IRPF, por lo que es común pensar que el mismo no está gravado por este impuesto, pero esto no es correcto, ya que mensualmente al momento de gravar el sueldo por IRPF se contempla una provisión correspondiente al aguinaldo. Dicha provisión corresponde si los ingresos mensuales superan las 10 BPC, en este caso la renta mensual de IRPF se incrementa en un 6 % de la materia gravada para las Contribuciones Especiales.

Por lo tanto, a modo de resumen el aguinaldo está gravado por IRPF, no se grava en el mes de cobro, sino que se va provisionando dicho impuesto mes a mes, para ajustarse a fin de año ya que el IRPF es un impuesto anual y no mensual.

¿El Salario Vacacional computa para el aguinaldo?

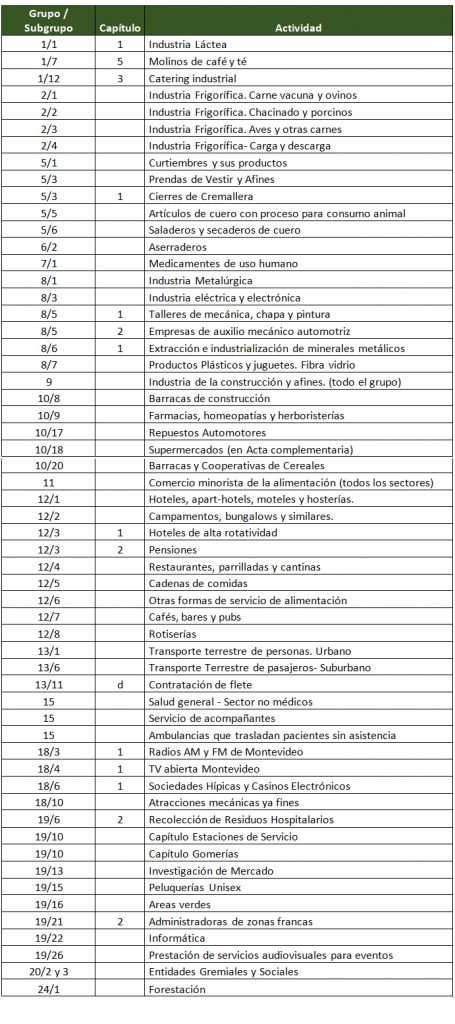

La jurisprudencia considera que el salario vacacional debería considerarse para el aguinaldo, pero en la práctica es común que muchas empresas no lo incluyan ya que existe un Decreto que excluye al mismo del cálculo del aguinaldo, sin embargo la jurisprudencia lo considera ilegal. Por lo tanto es frecuente que su inclusión o no quede a criterio de cada empresa, sin perjuicio de que ciertos grupos y subgrupos de Consejo de Salarios establecen específicamente que el SV computa para el aguinaldo, por lo cual en estos casos se evacuarían las dudas y su inclusión se vuelve obligatoria. Al día de hoy los mismos son los siguientes: