Escrito por la Cra. Érika Alvira

A partir del 26 de junio del 2024 estará disponible el formulario de declaración jurada de IRPF con la información precargada para efectuar la declaración en línea. Por otra parte, a partir del 17 de junio comenzaron las devoluciones automáticas para trabajadores dependientes.

Crédito de IRPF

Para conocer si se tiene un crédito automático puede ingresar con su documento de identidad al siguiente link y para conocer el monto de la devolución automática puede ingresar con Identidad digital a Consulta de Devoluciones en Servicios en línea de DGI. También puede consultarse por la app de DGI o por WhatsApp al 098 134 400.

A partir de fines de julio se cobrarán las devoluciones con origen en la declaración jurada,

siempre y cuando se hayan presentado antes del 15 de julio, de presentarse después de esa fecha el crédito se cobrará al mes siguiente.

Se informará por SMS al celular registrado por el contribuyente si la devolución se encuentra disponible para cobrar o si presenta observaciones que surjan de los controles.

Declaración jurada de IRPF

Los contribuyentes de IRPF pueden realizar su declaración jurada de 2023 con la información precargada de su actividad en el año 2023 ingresando al portal de DGI mediante Identidad Digital.

Las declaraciones juradas deberán ser presentadas entre el 8 de julio y el 29 de agosto.

Los trabajadores dependientes podrán confirmar o modificar su declaración en caso de

corresponder, y los trabajadores independientes si o si deberán completar sus ingresos por el periodo, además de chequear las retenciones y pagos.

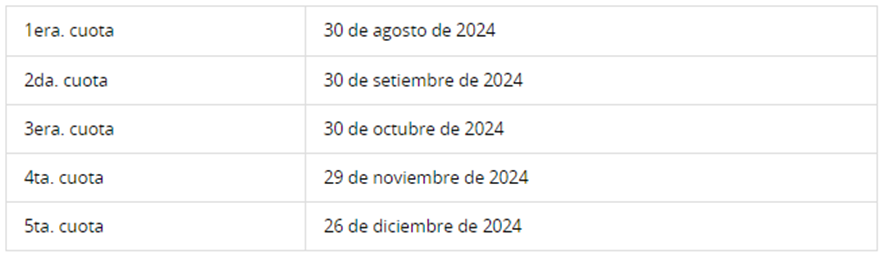

En caso de tener un saldo a abonar de IRPF, el mismo podrá ser abonado hasta en 5 cuotas iguales según el siguiente calendario de vencimientos:

Puede chequear si está obligado a presentar declaración jurada de IRPF en el siguiente Link.

A propósito de la confección de la declaración jurada, recordamos que en marzo 2023, mediante Ley 20.124 del 24 de marzo de 2023 y Decreto 118/023 de 13 de abril de 2023, se modificaron las deducciones admitidas para el IRPF teniendo un impacto positivo en el contribuyente. Dichos cambios hacen efecto en la liquidación del impuesto anual de 2023.

Los cambios introducidos fueron los siguientes:

- Aumentar el ficto anual de deducción por hijo de 13 BPC a 20 BPC, manteniendo la duplicación en caso de hijos con discapacidad.

- Aumentar el límite máximo del costo de la vivienda única y permanente para hacer uso de la deducción del crédito hipotecario de UI 794.000 a UI 1:000.000, manteniendo el tope de deducción anual de 36 BPC.

- Aumentar la tasa de las deducciones admitidas del 10% al 14% para aquellos contribuyentes cuyos ingresos nominales anuales sean iguales o inferiores a 180 BPC.

- Aumentar el crédito fiscal por arrendamiento de inmuebles, el porcentaje del monto del arrendamiento que se permite imputar al pago del IRPF pasó del 6% al 8%.

Por más información contactarse con nuestro staff quienes podrán asesorarle al respecto.